3RO 4TO ACTIVIDAD 9 MATEMATICAS EXPERIENCIA 2 APRENDO EN CASA TERCER CUARTO DE SECUNDARIA TAREA RETO WEB PDF

COMPARAMOS INTERESES Y CANTIDADES A PAGAR PARA JUSTIFICAR NUESTRAS DECISIONES

EXPERIENCIA DE APRENDIZAJE INTEGRADA 2 | 3.er y 4.° grado

ACTIVIDAD 9

¡Hola!

En la actividad anterior, hemos evaluado propuestas económicas, calculando las tasas de interés simple que ofrecen entidades formales y prestamistas informales.

Ahora, conoceremos y calcularemos otras condiciones en los créditos, como las tasas de interés compuesto anual o capitalizable trimestral, lo que nos ayudará a justificar la decisión financiera que nos permita contar con el capital que se requiere para nuestro emprendimiento y considerarlo en el plan de acción.

- CLICK AQUÍ Ver ACTIVIDAD 9 PDF

- Ver ACTIVIDAD 9 MODELO RESUELTO

- Ver ACTIVIDAD 8 EXPERIENCIA 2 MAT

- Ver ACTIVIDAD 6 MAT EXPERIENCIA 9

- Ver ACTIVIDAD 9 MAT EXPERIENCIA 9

- Ver ACTIVIDAD 8 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 10 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 12 MAT EXPERIENCIA 8

- Ver ACTIVIDAD 6 MAT EXPERIENCIA 7

- Ver ACTIVIDAD 8 MAT EXPERIENCIA 7

- Ver ACTIVIDAD 3 MAT EXPERIENCIA 6

- Ver ACTIVIDAD 4 MAT EXPERIENCIA 6

- Ver ACTIVIDAD 2 MAT EXPERIENCIA 5

- Ver ACTIVIDAD 4 MAT EXPERIENCIA 5

- Ver ACTIVIDAD 4 EXPERIENCIA 3 MAT

- Ver ACTIVIDAD 12 EXPERIENCIA 3 MAT

- Ver ACTIVIDAD 6 MATEMÁTICA EXPERIENCIA 4

- Ver ACTIVIDAD 8 MATEMÁTICA EXPERIENCIA 4

- Ver GUION SEMANA 4 RADIO WORD

- Ver MATEMÁTICA SEMANA 4 MODELO RESUELTO RADIO

- Ver GUION SEMANA 3 RADIO WORD

- Ver LAS OTRAS ACTIVIDADES

TOMEMOS EN CUENTA QUE

Para iniciar nuestra actividad recordamos algunos saberes previos, para ello, leemos el texto “Interés compuesto”, el cual encontrarás en la sección “Recursos para mi aprendizaje”. En él se presenta información sobre el interés compuesto y algunos ejemplos

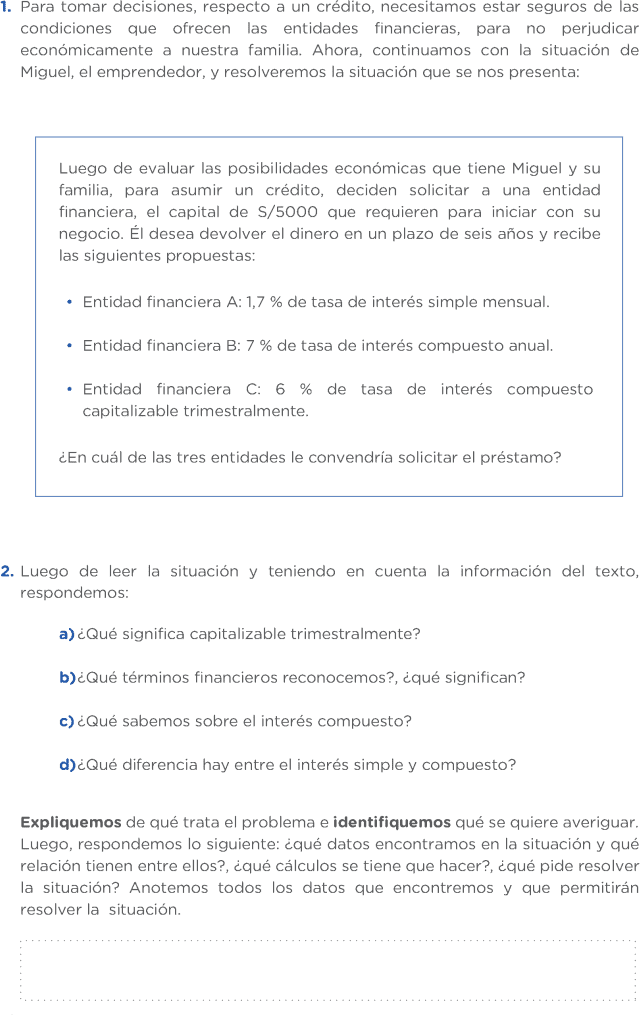

1. Para tomar decisiones, respecto a un crédito, necesitamos estar seguros de las condiciones que ofrecen las entidades financieras, para no perjudicar económicamente a nuestra familia. Ahora, continuamos con la situación de Miguel, el emprendedor, y resolveremos la situación que se nos presenta:

Luego de evaluar las posibilidades económicas que tiene Miguel y su familia, para asumir un crédito, deciden solicitar a una entidad financiera, el capital de S/5000 que requieren para iniciar con su negocio. Él desea devolver el dinero en un plazo de seis años y recibe las siguientes propuestas:

• Entidad financiera A: 1,7 % de tasa de interés simple mensual.

• Entidad financiera B: 7 % de tasa de interés compuesto anual.

• Entidad financiera C: 6 % de tasa de interés compuesto capitalizable trimestralmente. ¿En cuál de las tres entidades le convendría solicitar el préstamo?

2. Luego de leer la situación y teniendo en cuenta la información del texto, respondemos:

a ) ¿Qué significa capitalizable trimestralmente?

b )¿Qué términos financieros reconocemos?, ¿qué significan?

c) ¿Qué sabemos sobre el interés compuesto?

d)¿Qué diferencia hay entre el interés simple y compuesto?

Expliquemos de qué trata el problema e identifiquemos qué se quiere averiguar.

Luego, respondemos lo siguiente: ¿qué datos encontramos en la situación y qué relación tienen entre ellos?, ¿qué cálculos se tiene que hacer?, ¿qué pide resolver la situación? Anotemos todos los datos que encontremos y que permitirán resolver la situación.

1. Planteamos una secuencia de los pasos que nos permitirán resolver el situación (gráficos, operaciones que realizaremos). Si es necesario, podemos diseñar más de una forma de resolver. Luego respondemos:

a ) ¿Cómo podemos ver el comportamiento de los intereses del crédito en relación al tiempo y a las tasas de intereses?

b )¿En cuál de las tres entidades le convendría solicitar el préstamo? Registra en tu cuaderno o portafolio las repuestas.

2. Ahora resolvemos la situación, tomando en cuenta la estrategia que hemos planteado. Evaluamos permanentemente los procesos seguidos, así como los resultados obtenidos. Leemos nuevamente el texto “Interés compuesto”, el cual encontrarás en la sección “Recursos para mi aprendizaje”. Registra en tu cuaderno o portafolio las repuestas.

3. Elaboramos un simulador de crédito, para calcular casos del interés compuesto, de cálculo) que se encuentra en nuestra tableta. Revisemos el material “Guía para el cálculo en el simulador financiero” disponible en la sección “Recursos para mi aprendizaje”. Describimos cómo hemos diseñado el simulador de crédito:

TOMEMOS EN CUENTA QUE Hay dos tipos de intereses que un crédito puede generar, el interés simple y el interés compuesto. Si estamos pensando en solicitar un crédito, es importante saber cómo hacer el cálculo de ellos. El simulador de crédito, es una herramienta que nos puede ayudar a realizar cálculos de las diversas posibilidades, y así poder tomar decisiones sobre el tipo de crédito que podemos asumir.

1. Comprobamos los resultados que hemos obtenido en el simulador de crédito para interés compuesto. También podemos responder varias posibilidades que se puede presentar, como:

a ) ¿Qué pasaría si Miguel quisiera amortizar su crédito en tres años con la misma tasa de interés capitalizable semestralmente?, ¿anualmente?, ¿cuánto pagaría mensualmente?

b )¿Y si tendría problemas para pagar en el tiempo establecido y pide pagar su deuda en 10 años?, ¿cuánto pagaría mensualmente?

c) ¿Qué pasaría si Miguel le propone a la entidad financiera A liquidar el préstamo en dos años antes? Podemos crear otras situaciones relacionadas a la situación.

2. Comparamos los resultados, planteamos afirmaciones y justificaciones que nos ayuden a tomar decisiones. Las siguientes preguntas nos ayudarán a realizar la comparación: ¿qué diferencia hay entre los intereses de la entidad A y B?, ¿qué entidad financiera tiene el mayor de los intereses?, ¿cuál de las entidades financieras ofrece los intereses más bajos?

Entidad A Entidad B Entidad C

3. Finalmente, planteamos algunas, afirmaciones, justificaciones y decisiones que debiera tomar la familia de Miguel y nos ayudamos con las siguientes preguntas:

a ) ¿Qué afirmaciones podemos decir sobre los intereses que cobra cada una de las entidades financieras?

b )¿Es suficiente conocer la tasa de interés anual para tomar la decisión de escoger la entidad en la que solicitamos el préstamo?

c) ¿En cuál de las entidades financieras nos conviene solicitar el préstamo?, ¿por qué? Justifiquemos nuestra decisión a partir de los resultados obtenidos.

Ahora que ya sabemos cómo se calcula el interés simple y compuesto de una cantidad de dinero, entonces estamos en condiciones de ayudar a nuestros padres o familiares que están pensando en solicitar un préstamo, analizando las condiciones que brindan las entidades financieras; y así puedan tomar mejor sus decisiones y tengan la oportunidad de conseguir el capital que necesitan para el negocio que piensan emprender.

Luego respondemos, ¿qué recomendaciones les daríamos?

TOMEMOS EN CUENTA QUE

Analicemos y respondemos: ¿Nos dimos cuenta que es importante tener diversas opciones antes de decidir? Ahora, respondemos: a lo largo de la actividad, ¿dónde tuvimos mayores dificultades? Explicamos. 1. Revisamos en nuestro “Cuaderno de trabajo 3” (páginas 197 a la 204) el cual encontrarás en la sección “Recursos para mi aprendizaje”. Luego, realizamos las actividades propuestas.

EVALUAMOS NUESTROS AVANCES

Ahora nos autoevaluamos para reconocer nuestros avances y lo que requerimos mejorar. Coloca una “x” de acuerdo con lo que consideres. Luego, escribe las acciones que tomarás para mejorar tu aprendizaje.

Establecí relaciones entre datos y las transformé a expresiones numéricas (modelos) como el interés simple o compuesto.

Expresé con diversas representaciones y lenguaje numérico la comprensión sobre las tasas de interés simple o compuesto y los términos financieros. Seleccioné recursos y procedimientos diversos para determinar tasas de interés simple y compuesto, según las condiciones de la situación.

Formulé y comparé afirmaciones sobre las equivalencias entre tasas de interés simple o compuesto (capitalizable trimestralmente, semestralmente o anualmente) y los justifiqué. ¡Muy bien, hemos culminado la actividad!

Recordemos que las comparaciones que hicimos sobre las tasas de interés simple y compuesto, nos permitirán tomar decisiones al momento de buscar recursos económicos para un posible emprendimiento personal o familiar, a través de préstamos en entidades financieras. En una próxima actividad, veremos las posibilidades de contar con un plan de ahorro que permita concretizar nuestros propósitos.

Para cuidar tus gastos es importante ser muy ordenado.

INTERÉS COMPUESTO A diferencia del interés simple, el interés compuesto es aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses; es decir, se va capitalizando en tiempos determinados.

Por ejemplo: Juana solicita un préstamo de S/1000 con una tasa de interés del 10 % anual para pagar en cuatro años. Las fórmulas que aplicamos, son las que usualmente se utilizan, sin embargo, existen otros procedimientos que pudieran aplicarse.

Si revisamos información en libros u otras fuentes, podemos encontrar otras nomenclaturas, pero al final la fórmula es la misma.

COMPARAMOS INTERESES Y CANTIDADES A PAGAR PARA JUSTIFICAR NUESTRAS DECISIONES

• ¿QUÉ ENCONTRARÁS EN ESTE RECURSO? El video muestra la deducción de las fórmulas o expresiones que se emplean para hallar el interés simple y compuesto, mediante un ejemplo.

• ¿CÓMO TE AYUDARÁN ESTE VIDEO EN EL DESARROLLO DE LA ACTIVIDAD 9?

Este recurso te permitirá establecer relaciones entre las expresiones como la capitalización anual o mensual, así como, la tasa de interés simple y compuesto al resolver diversas situaciones.